O Que É Debito Direto Autorizado

O que é débito direto autorizado é uma pergunta comum para quem quer organizar as contas sem precisar lembrar data de vencimento, pois essa é uma forma de pagamento automática que facilita a vida de consumidores e empresas.

Entendendo o débito direto autorizado no dia a dia

O débito direto autorizado nada mais é do que uma instrução dada pelo titular de uma conta ou cartão de crédito para que um determinado credor retire valores automaticamente de sua posse, desde que antes tenha havido um consentimento expresso e informado.

Esse mecanismo funciona como uma autorização prévia, geralmente formalizada em contrato ou por meio de tela de aceite em ambiente digital, na qual você permite que uma empresa realize cobranças periódicas ou pontuais sem que precise intervir novamente a cada ciclo de pagamento.

Como o débito direto autorizado funciona na prática

O processo começa com a sua permissão, que pode ser concedida em bancos, lojas físicas ou plataformas online, e envolve a apresentação de dados como número da conta, agência e, em alguns casos, o código de autenticação ou token de segurança.

Após a autorização, o sistema agendado do banco ou da instituição financeira debita o valor na data combinada, respeitando regras pré-definidas, como o horário e o limite disponível, e envia um comprovante ao pagador por meio de extrato ou notificação digital.

Elementos essenciais para validade

- Consentimento claro e explícito do titular

- Identificação completa do credor

- Informação sobre o valor e a periodicidade

- Registro da autorização para futuras consultas

Benefícios de usar débito direto autorizado com segurança

Para quem busca praticidade, o débito direto autorizado reduz a chance de esquecer o pagamento e incorrer em multas ou juros, pois o processo é totalmente automatizado dentro dos prazos acordados.

Além disso, muitas instituições oferecem descontos ou condições diferenciadas para clientes que utilizam essa forma de pagamento, já que ela proporciona maior previsibilidade de fluxo de caixa para ambos os lados.

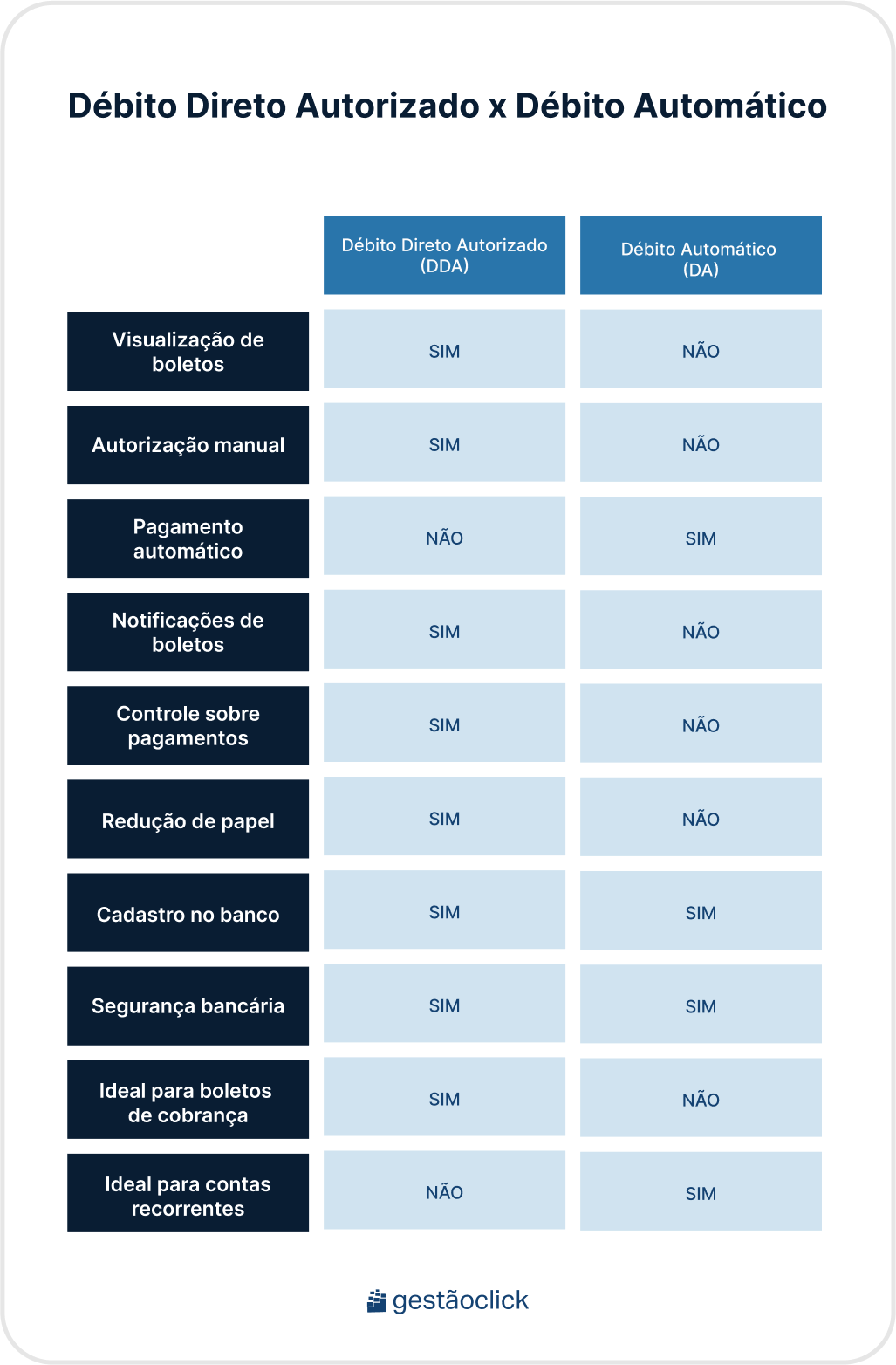

Diferença entre débito direto autorizado e débito automático

É comum confundir débito direto autorizado com débito automático, mas a nuance está na origem da autorização: no débito direto, a permissão vem de forma explícita e individual, muitas vezes com contrato ou aceite digital.

Já o débito automático pode ser mais genérico, vinculado a um serviço desde que haja alguma forma de consentimento, mas o débito direto costuma ter um nível de formalidade maior, garantindo maior transparência e controle ao usuário.

Segurança e controle do titular sobre o débito

A segurança nesse modelo depende da instituição financeira e da forma como a autorização é concedida, por isso é essencial que o usuário leia com atenção os termos antes de confirmar.

Você tem o direito de revogar a autorização a qualquer momento, solicitar ao banco que bloqueie pagamentos ou acompanhar as cobranças pelo extrato, garantindo assim um controle ativo sobre seu dinheiro.

Como evitar fraudes ao usar débito direto autorizado

Para se proteger, é fundamental verificar a legitimidade do credor, nunca compartilhar senhas ou códigos de segurança e sempre revisar os termos da autorização, inclusive o valor e a periodicidade das cobranças.

Instituições sérias oferecem canais de atendimento para tirar dúvidas e, se algo parecer suspeito, o ideal é entrar em contato com o banco antes de confirmar qualquer procedimento.

No fim das contas, o que é débito direto autorizado ganha sentido quando usado com conhecimento: uma ferramenta que, bem aplicada, traz economia de tempo, maior controle financeiro e menos preocupações com datas de vencimento.

DDA: o que é? (entenda o Débito Direto Autorizado)

Que tal pagar os boletos que estão registrados no seu CPF e CNPJ com apenas um clique, sem precisar digitar todo o código de ...