Substituição Tributária O Que É

Quando você ouve falar sobre substituição tributária o que é, está diante de um dos conceitos mais importantes para entender como funciona a arrecadação de impostos no Brasil, especialmente no que diz respeito ao ICMS.

O que é a substituição tributária e por que ela existe

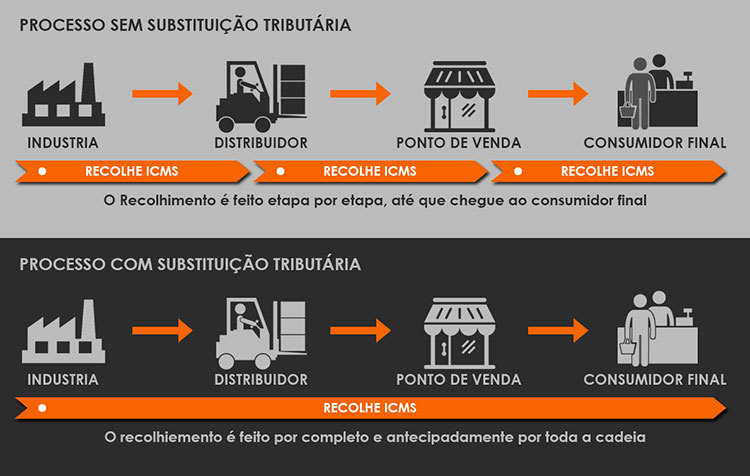

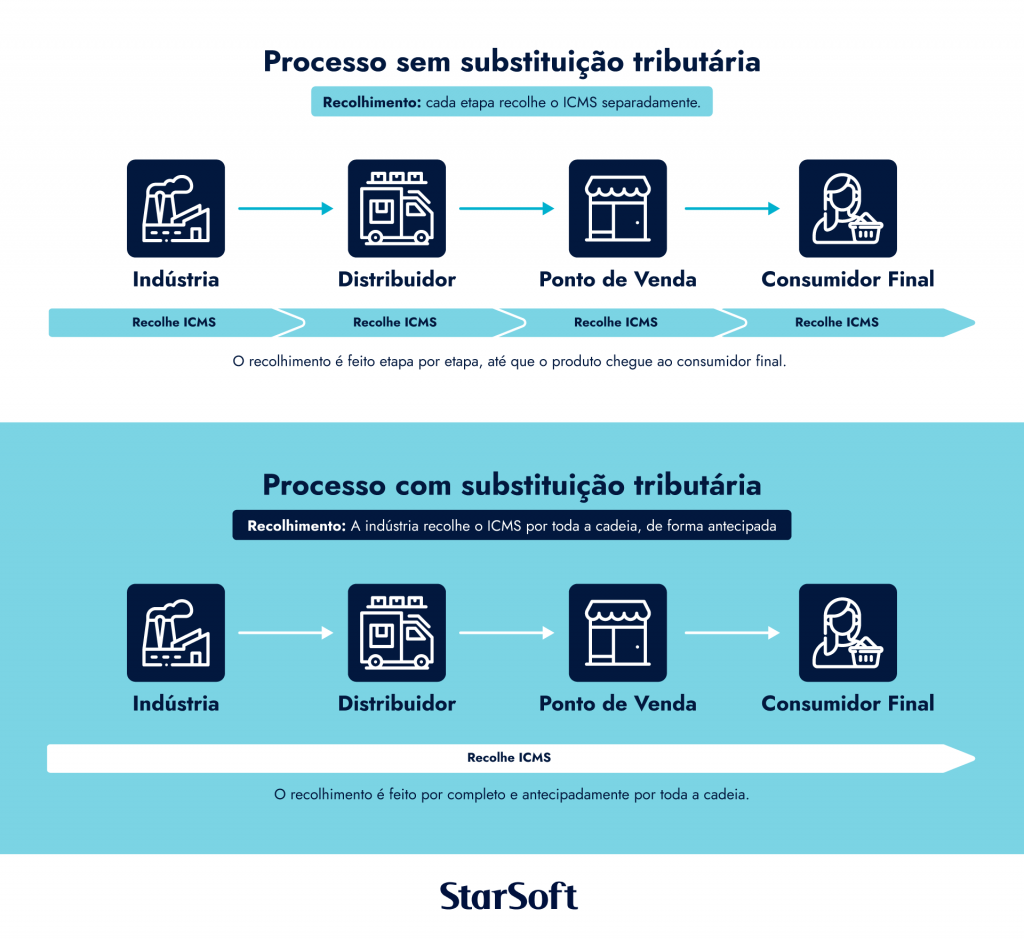

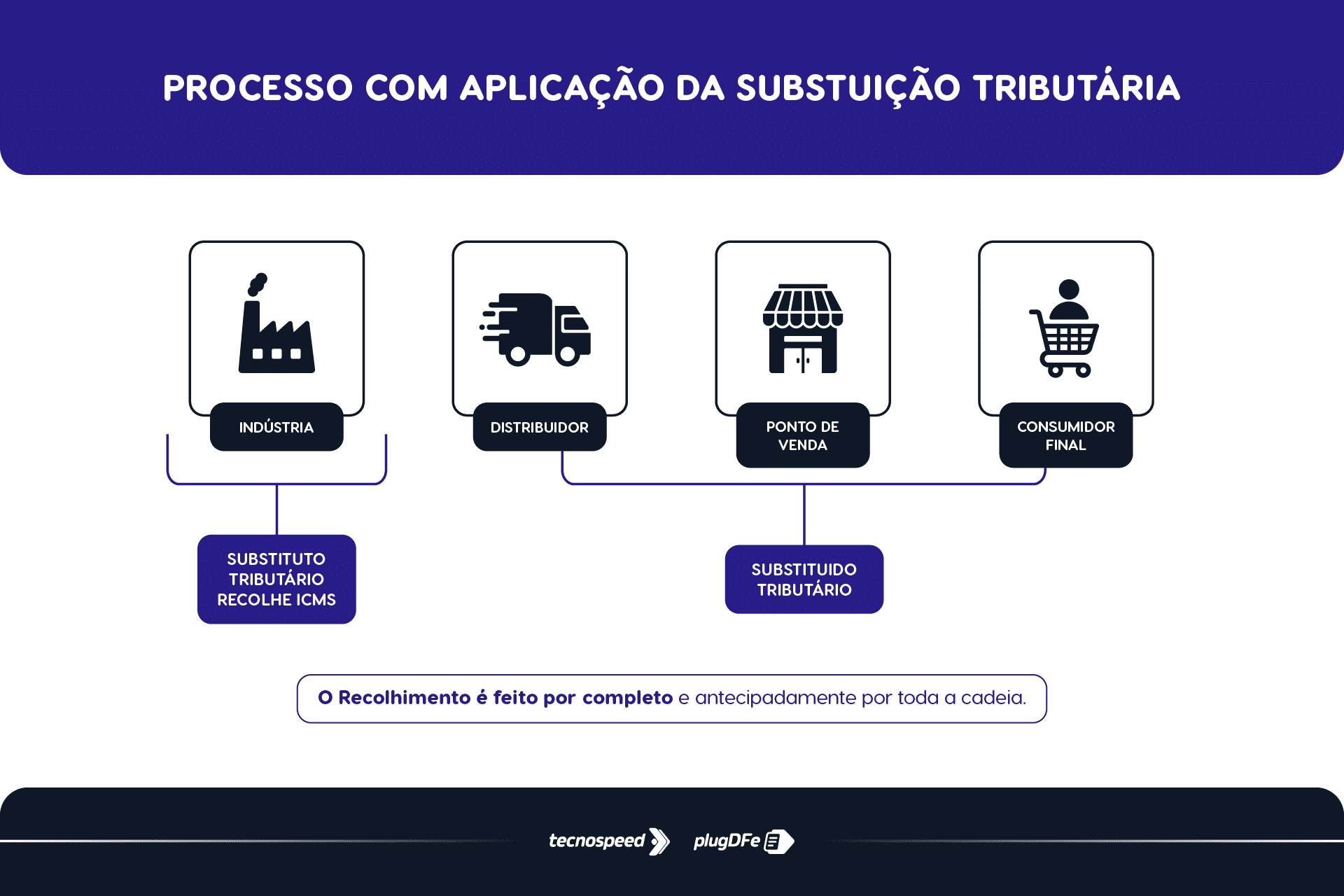

A substituição tributária é um regime especial de tributação pelo qual a responsabilidade pelo pagamento do ICMS é antecipada, ou seja, é paga em momento diferente daquele em que ocorre a venda final ao consumidor. Basicamente, o governo transfere a responsabilidade de recolher o imposto para o primeiro elo da cadeia produtiva, que geralmente é o fabricante ou o importador. Isso acontece porque há uma dificuldade de fiscalização ao longo de toda a distribuição, então o Fisco opta por cobrar de quem tem maior facilidade de controle, que é o produtor ou o atacista.

Essa forma de arrecadação foi criada para combater a perda de receita causada pela sonegação e pela fraudes. Como o imposto é pago antecipadamente, o governo garante que não haverá um rombo na sua base de custo, mesmo que o produto seja comercializado por diversos varejistas, muitos dos quais podem não emitir notas fiscais corretamente. Portanto, a substituição tributária o que é do ponto de vista jurídico, é uma antecipação da obrigação fiscal em detrimento de uma possível perda arrecadatória posterior.

Regime de substituição tributária: como funciona na prática

O funcionamento da substituição tributária pode parecer complexo, mas a lógica por trás dele é direta. Imagine que uma fábrica produz um determinado bem e o vende para um atacista. Nesse momento, a fábrica deve recolher o ICMS correspondente à nota fiscal de venda, mesmo que o produto ainda não chegou ao consumidor final. O valor do imposto é calculado com base na margem de lucro presumida ou no preço de tabela da mercadoria, seguindo as alíquotas definidas pela legislação estadual.

Essa carga tributária fica embutida no preço de custo do produto e, consequentemente, no seu preço de venda para o consumidor final. Quando o lojista revende o item, ele não recolhe ICMS adicional, pois já foi recolhido na etapa anterior. A principal vantagem para o Estado é a segurança jurídica e a previsibilidade da receita, enquanto o grande desafio é evitar a dupla tributação em cadeias produtivas longas.

Quais são os principais benefícios da substituição tributária

Apesar de ser um tema que gera muitas dúvidas, a substituição tributária traz benefícios claros para o sistema tributário brasileiro. O primeiro deles é a garantia da arrecadação, pois o Estado assegura que o imposto será paga mesmo que o consumidor final não emitir a nota fiscal. Isso reduz drasticamente a sonegação de impostos, já que o contribuinte não pode "esquecer" de recolher o tributo na hora da venda, pois ele já foi recolhido antes.

Outro benefício é a simplificação do processo de fiscalização. Em vez de o Fisco ter que acompanhar cada venda no varejo, ele monitora apenas as operações iniciais da cadeia, como a saída do produto de fábrica. Isso reduz a burocracia e o custo de administração para o próprio governo. Para o contribuinte que está inserido no regime, a previsibilidade é um grande diferencial, pois ele conhece exatamente o valor que deverá recolher no momento da saída do produto.

Quais são os principais desafios e críticas

Porém, a substituição tributária também enfrenta críticas e desafios significativos. Um dos principais pontos de discórdia é a chamada "dupla tributação", ou seja, a situação em que o imposto é pago duas vezes ao longo da cadeia produtiva. Isso ocorre, por exemplo, quando um prodende industrial vende para uma indústria, que por sua vez vende para um distribuidor, e todos estão sujeitos ao regime de substituição, gerando uma cascata de tributação.

Além disso, o cálculo baseado em margens pode ser injusto para empresas que possuem altos custos operacionais ou baixa margem de lucro. Em muitos casos, o lojista final acaba arcando com um ônus tributário maior do que o esperado, o que pode ser repassado ao consumidor através de preços mais altos. Essas questões geram debates constantes entre os setores produtivos e o governo, que busca equilibrar a necessidade de arrecadação com a competitividade econômica.

Quais são os principais sujeitos e a abrangência

A substituição tributária não se aplica a todos os produtos e operações de forma igual. No Brasil, a competência para definir quais bens estarão sujeitos a esse regime é exclusiva dos estados, através da Secretaria da Fazenda de cada unidade federativa. Por isso, é comum que haja diferenças significativas entre as regras do ICMS em São Paulo, no Rio de Janeiro, em Minas Gerais, entre outros estados.

Normalmente, os produtos que mais sofrem com a substituição tributária são aqueles que circulam em grandes redes de varejo, como eletrônicos, equipamentos de informática, veículos, combustíveis e alguns insumos de higiene e limpeza. A legislação estabelece critérios de classificação fiscal, como o Código NCM (Nomenclatura Comum do Mercosul), para identificar se uma operação está ou não sob o regime de substituição. É fundamental que o contribuinte consulte as regras específicas do seu estado e do produto que comercializa.

Como o contribuinte deve se preparar e buscar orientação

Para quem está inserido no regime de substituição tributária, seja como produtor, atacista ou até mesmo varejista, o primeiro passo é buscar entender completamente as regras aplicáveis ao seu negócio. Isso inclui conhecer as alíquotas, os fatores de conversão de preço e os critérios de incidência que variam de acordo com o produto e a operação (se é venda a prazo, à vista, etc.).

Recomenda-se que as empresas utilizem ferramentas de controle interno robustas, como softwares específicos de gestão fiscal, para garantir o recolhimento correto do tributo. Além disso, é essencial manter um canal de comunicação aberto com os contadores e consultores fiscais, pois as regras são dinâmicas e sofrem constantes alterações. Manter-se atualizado é a chave para evitar multas, retenções indevidas ou prejuízos financeiros significativos decorrentes de erros de cálculo.

AGU Explica – Substituição Tributária

Você sabe o que é substituição tributária? #AGUexplica.